FIERE ITALIANE: IL SISTEMA HA LE IDEE CHIARE. AEFI PRESENTA IL LIBRO BIANCO.

ETICHETTATURA DEL VINO. LEGGERE CON ATTENZIONE PER SCEGLIERE CONSAPEVOLMENTE.

Settembre 16, 2025

QUALITÀ, SELEZIONE, COMPETENZE: LA FILIERA DEL LUSSO È IL MODELLO DA IMITARE NELLA FORMAZIONE UNIVERSITARIA .

Ottobre 3, 2025

Il sistema fieristico italiano è una delle infrastrutture economiche più consolidate e strategiche del Paese. Con una lunga tradizione di eventi B2B, forte radicamento territoriale e stretta connessione con le filiere produttive del Made in Italy, le fiere continuano a rappresentare un punto di incontro fondamentale tra domanda e offerta, innovazione e mercato. Il Libro Bianco pubblicato lo scorso giugno dall’AEFI (Associazione Esposizioni e Fiere Italiane) con il supporto di Prometeia spa e CZP & co., mette sotto la lente i vantaggi e i deficit del sistema fieristico nazionale rispetto alla situazione globale dei mercati, richiamando l’attenzione delle istituzioni e della stessa organizzazione manageriale delle società fieristiche per proporsi con successo all’imprenditoria come un partner e non come un fornitore di servizi.

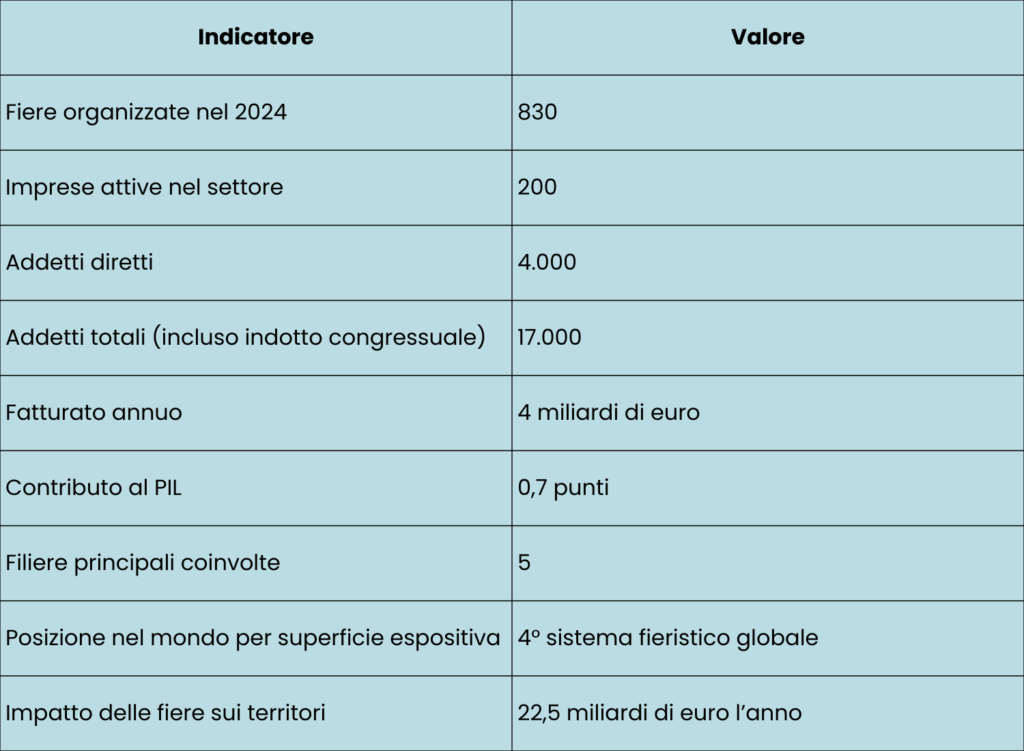

Partiamo dai numeri.

Nel 2024 sono stati organizzati oltre 830 eventi fieristici, coinvolgendo circa 200 operatori e generando un impatto economico superiore ai 4 miliardi di euro. Il comparto impiega direttamente 4.000 addetti, che diventano oltre 17.000 se si considera anche il settore congressuale. L’Italia si posiziona al quarto posto al mondo per superficie espositiva, con una forte specializzazione in cinque filiere: agroalimentare, tecnologia, moda-bellezza, edilizia-arredo e tempo libero. (vedi tabella)

Se questi dati confermano la rilevanza del settore, evidenziano anche alcune criticità strutturali che richiedono una risposta congiunta e sinergica dalle istituzioni e dalle organizzazioni manageriali capace di: leggere il contesto internazionale con puntuale lucidità, ridefinire le priorità strategiche, investire in capitale umano e innovazione, costruire nuove relazioni con imprese e territori. Le tematiche cruciali dei prossimi anni saranno quattro: l’internazionalizzazione, il riposizionamento strategico, le infrastrutture e la sostenibilità e il coinvolgimento delle PMI.

Il sistema fieristico italiano è a un punto di svolta. Nonostante rappresenti un asset fondamentale per l’economia nazionale, con impatti diretti su export, occupazione e attrattività territoriale, il comparto mostra alcuni segnali di stagnazione e vulnerabilità competitiva. A livello internazionale, l’Italia è ancora poco presente: solo l’8% del fatturato fieristico proviene da eventi organizzati all’estero, contro il 27% della Germania. Un dato che evidenzia una debole proiezione globale e una necessità urgente di strategie di internazionalizzazione.

La sfida è duplice: da un lato, rafforzare la presenza italiana nei mercati esteri attraverso modelli scalabili, alleanze strategiche e un coordinamento più efficace tra attori pubblici e privati; dall’altro, ripensare l’offerta fieristica sul territorio nazionale. Le filiere produttive italiane mostrano una crescita modesta, inferiore al 2% annuo da qui al 2030, e questo impone un riposizionamento strategico delle fiere. Non basta replicare format consolidati. Serve innovazione nei contenuti, capacità di anticipare i trend e costruzione di esperienze ad alto valore aggiunto.

Un altro nodo cruciale evidenziato nel documento è quello infrastrutturale. L’Italia dispone di oltre 2,5 milioni di metri quadrati di superficie espositiva, ma molti quartieri fieristici necessitano di interventi strutturali. Digitalizzazione, sostenibilità ambientale e accessibilità devono diventare priorità nei piani industriali degli enti fieristici. Ogni euro investito nel sistema genera 2,4 euro di produzione e attiva oltre un posto di lavoro: numeri che confermano il potenziale moltiplicativo del settore.

Le piccole e medie imprese, che costituiscono il 99% del tessuto produttivo italiano, sono ancora poco presenti nelle fiere. Scontano la difficoltà di affrontare costi per loro elevati. Eppure, la partecipazione continuativa alle fiere genera benefici economici tangibili: +1,6% annuo di fatturato e +0,7 punti di EBITDA. Rendere le fiere più accessibili alle PMI non è solo una questione di equità, ma una leva strategica per la crescita del sistema Paese.

Infine, il ruolo delle istituzioni pubbliche è determinante. Non si tratta solo di erogare contributi economici, ma di agire su tre fronti chiave: semplificazione normativa, investimenti infrastrutturali e promozione internazionale. Una governance pubblico-privata efficace può trasformare le fiere da eventi locali a piattaforme globali, capaci di attrarre investimenti, generare occupazione e rafforzare il posizionamento competitivo dell’Italia nel mondo.

Il sistema fieristico non è un settore da preservare per tradizione, ma da rilanciare per visione. Le fiere devono diventare strumenti di politica industriale, luoghi di diplomazia economica e motori di sviluppo.

Le potenzialità del turismo fieristico

Il turismo fieristico in Italia attiva ogni anno circa 4,25 miliardi di euro di spesa, pari al 4% della spesa turistica nazionale. I visitatori delle fiere spendono mediamente il 60% in più rispetto ai turisti tradizionali, generando un impatto economico che si estende ben oltre il solo evento. Se si intervenisse con strategie più mirate di pricing e promozione, il contributo al valore aggiunto turistico potrebbe salire fino al 4,5%, rafforzando ulteriormente il ruolo delle fiere come leva di sviluppo territoriale.

Nonostante questo potenziale, il sistema fieristico italiano deve affrontare alcune sfide strutturali. La mancanza di una sinergia organica tra enti fieristici e promozione locale istituzionale limita la capacità di attrarre e trattenere flussi turistici. Le azioni di marketing territoriale risultano spesso frammentate, e i quartieri fieristici potrebbero evolvere in veri e propri hub turistici, capaci di generare valore anche al di fuori degli eventi principali.

Un’altra criticità riguarda la forte concentrazione dell’impatto economico nei grandi eventi. I principali appuntamenti fieristici generano picchi di attività, ma per gran parte dell’anno gli spazi restano sottoutilizzati. Una strategia più articolata, orientata ad aumentare la frequenza e la varietà degli eventi, potrebbe contribuire a una distribuzione più equilibrata dei benefici economici.

Infine, la misurazione dell’impatto economico e turistico del settore fieristico risulta ancora parziale. Le fonti ufficiali, come ISTAT e Banca d’Italia, non sempre riescono a cogliere appieno il valore generato, e questo limita la possibilità di pianificare interventi mirati. L’adozione di strumenti di analisi più puntuali e aggiornati permetterebbe di restituire una fotografia più fedele del contributo del comparto fieristico all’economia nazionale.

Filiere in e out

Tra il 2025 e il 2030, le filiere legate al sistema fieristico italiano affronteranno una fase di crescita più lenta rispetto al periodo post-pandemico, con un incremento medio annuo stimato intorno all’1,5%. Questo rallentamento è dovuto a un contesto economico meno favorevole, sia interno che internazionale, dove la domanda si fa più selettiva e le tensioni geopolitiche influenzano gli scambi.

Le esportazioni continueranno a sostenere alcune filiere, ma in un mercato globale sempre più frammentato. Al contrario, le importazioni cresceranno almeno fino al 2027, spinte dagli investimenti pubblici e dall’arrivo di beni a basso costo. Di conseguenza, il saldo commerciale non offrirà più lo stesso contributo positivo alla crescita, rendendo necessario un ripensamento delle strategie industriali e fieristiche.

Le dinamiche settoriali saranno molto differenziate. La filiera del Tempo Libero registrerà la crescita più elevata (+3,4% annuo), grazie alla ripresa dei consumi esperienziali e ai flussi turistici internazionali. Anche la Tecnologia manterrà un buon ritmo (+3,3%), alimentata dagli investimenti nella transizione digitale ed energetica, pur dovendo affrontare una concorrenza globale sempre più intensa. La Moda-Bellezza crescerà del 2,4% annuo, sostenuta dalle esportazioni e dal posizionamento nei segmenti medio-alti, ma con margini di vantaggio competitivo in progressiva erosione.

Più contenuta sarà la crescita dell’Agroalimentare (+1,7%), che dovrà adattarsi a nuovi modelli di consumo e rafforzare la propria presenza internazionale per compensare la stagnazione della domanda interna. In controtendenza, la filiera Edilizia-Arredo subirà una contrazione del -1,9% annuo, penalizzata dalla fine del ciclo espansivo dell’edilizia residenziale e dal ridimensionamento degli incentivi fiscali. La componente legata all’arredo e al design mostrerà maggiore resilienza, ma non sufficiente a compensare il calo strutturale della domanda.

In sintesi, il sistema fieristico italiano si troverà a operare in un contesto di crescita debole e frammentata, dove la capacità di intercettare la domanda estera, investire in innovazione e costruire vantaggi competitivi sarà cruciale per sostenere le filiere e rilanciare il ruolo delle fiere come piattaforme strategiche per lo sviluppo industriale.

Mercati esteri ancora da esplorare

Nonostante i successi del Made in Italy, le imprese italiane non riescono ancora a sfruttare pienamente il potenziale dei mercati internazionali. Negli ultimi dieci anni, l’export italiano è cresciuto meno della domanda mondiale rivolta all’Italia, lasciando sul terreno circa 37 miliardi di euro di vendite potenziali. Questo “export gap” è particolarmente evidente in alcune filiere chiave: la tecnologia ha mancato il 33% del proprio potenziale, l’edilizia-arredo ha perso il 25%, e persino l’agroalimentare, storicamente tra i settori più dinamici, rischia di accumulare un gap del 33% entro il 2030.

Dal punto di vista geografico, le perdite si concentrano in aree strategiche. L’Europa occidentale rappresenta il mercato dove si è perso più terreno, con un gap stimato di circa 14 miliardi di euro. In Asia, la domanda è cresciuta rapidamente, ma l’Italia ha intercettato solo una parte del potenziale, lasciando sul tavolo oltre 8,5 miliardi. Il Medio Oriente si configura come la maggiore occasione mancata, con quasi 8 miliardi di euro di vendite potenziali non realizzate entro il 2030. Anche l’Est Europa mostra un gap significativo, pari a circa 9,5 miliardi, mentre l’Africa sub-sahariana e l’Oceania, pur con volumi più contenuti, offrono spazi di crescita ancora poco esplorati. L’unica eccezione positiva è il Nord America, dove l’Italia ha sovraperformato, guadagnando circa 12 miliardi di euro rispetto ai competitor.

Queste perdite non sono solo numeri: indicano una difficoltà strutturale nel presidiare mercati in crescita, dove altri competitor stanno guadagnando quote. Le cause sono molteplici: limitata capacità di adattamento dell’offerta, carenze infrastrutturali, e una presenza fieristica ancora troppo domestica.

La corretta interpretazione delle diciture da parte del consumatore risulta rilevante anche per il mercato, sempre più orientato alla sostenibilità e alla trasparenza per una scelta consapevole degli acquisti e dei consumi negli esercizi commerciali. Valutare il grado di controllo del produttore sulla filiera, distinguere tra operatori agricoli e puri imbottigliatori, comprendere il valore aggiunto di un vino integralmente prodotto in azienda, sono tutti elementi che rafforzano la fiducia nella denominazione e nella tracciabilità dei prodotti vitivinicoli. Va detto, che le DOC e DOCG attraverso i loro Consorzi di tutela, impongono già stringenti vincoli sulla provenienza delle uve, sul luogo di vinificazione e affinamento, ma non possono anche garantire che l’intera filiera sia gestita esclusivamente internamente. Le diciture facoltative, se correttamente utilizzate, integrano il disciplinare e offrono al consumatore un ulteriore strumento di conoscenza e valutazione.

Il Piano d’Azione del Governo per l’export

Per rispondere a queste criticità, il Governo italiano ha lanciato nel marzo 2025 un Piano d’Azione per l’export nei mercati extra-UE ad alto potenziale. L’obiettivo è ambizioso: portare l’export italiano a 700 miliardi di euro entro il 2027.

Il Piano individua 31 mercati target, tra cui USA, Cina, Brasile, India, Emirati Arabi, Sudafrica e Messico. In questi mercati, l’Italia ha esportato nel 2024 beni per 216 miliardi di euro, ma ha colto solo l’86% del potenziale. Le filiere più performanti sono state agroalimentare e moda-bellezza, mentre tecnologia, edilizia-arredo e tempo libero mostrano ampi margini di miglioramento.

Le analisi previsionali riportate nel documento indicano che, se l’Italia riuscisse a colmare i gap e mantenere i vantaggi competitivi, l’export nei mercati target potrebbe raggiungere i 160 miliardi entro il 2030, con un “premio” potenziale di 8 miliardi.